O desempenho dos hotéis nos EUA produziu um ganho incremental durante as quatro semanas que terminaram em 13 de maio, um período que fica entre a intensa temporada de viagens de verão e os picos do ano anterior, que incluem sólidas viagens de lazer, maior demanda de convenções e reservas de grupos e retorno de viagens de negócios em mercados maiores. Em nível de mercado, a cidade de Nova York continuou a manter o primeiro lugar de ocupação, enquanto mercados como Boston, Washington, DC e Alasca se juntaram à tabela de classificação.

Quatro semanas terminando em 13 de maio de 2023:

- A ocupação cresceu 1,4 pontos percentuais (ppts) em relação às quatro semanas anteriores, para 66,0%.

- A ocupação aumentou 0,4 pontos percentuais em relação ao período correspondente em 2022.

- A ocupação manteve-se 3,1 pontos percentuais abaixo do comparável de 2019 de 69,1%.

Embora a taxa de novos quartos em construção tenha diminuído desde a pandemia, vale a pena acrescentar que o crescimento da oferta de longo prazo de 3,3% em relação ao período correspondente em 2019 está influenciando essa mudança percentual em relação aos tempos pré-pandêmicos.

As viagens de lazer continuam sendo a principal força motriz durante a fase atual da recuperação, conforme indicado pelo desempenho comparativamente forte nos fins de semana em comparação aos dias de semana. É importante ressaltar que os 25 principais mercados continuam ganhando ocupação durante a semana em comparação com o ano passado, embora déficits distintos em relação a 2019 permaneçam na maioria dos grandes mercados.

Fora dos principais mercados, os fins de semana continuam mostrando declínios anuais estreitos em direção a níveis pré-pandêmicos mais “típicos”. Comparado ao ano passado, a demanda reprimida e o excesso de poupança diminuíram. Da mesma forma, a inflação persistente, o crescimento salarial relativamente estável e o aperto de cinto em setores de negócios selecionados podem potencialmente adicionar restrições à melhoria dos indicadores de desempenho do lodge.

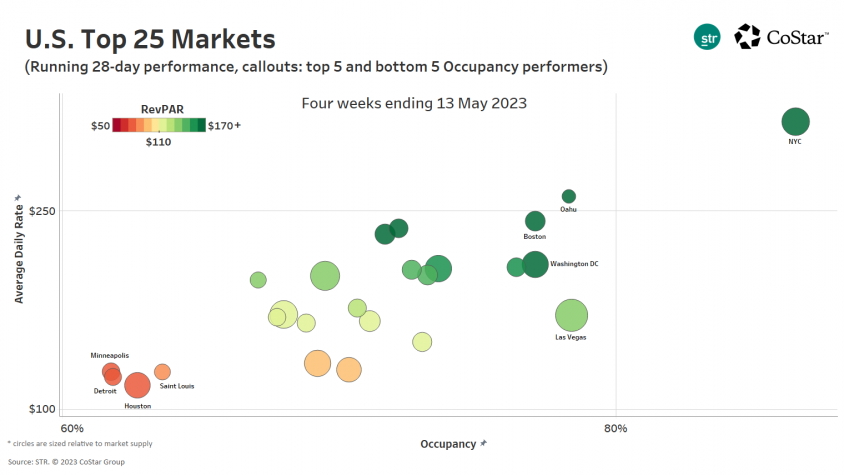

Os 25 principais mercados foram liderados em ocupação pela cidade de Nova York (86,5%), que experimentou um forte ganho de 5,8 pontos percentuais em relação às quatro semanas anteriores. Esse salto foi impulsionado pelo desempenho melhorado do mercado durante a semana (segunda a quarta). Em seguida foram Las Vegas (78,4%, -1,1 ppts), Oahu (78,3%, +0,1 ppts), Washington, DC (77,1%, +2,7 ppts) e Boston (77,1%, +6,9 ppts). Uma indicação de mudanças sazonais, nenhum mercado da Flórida chegou à lista de ocupação “better of” deste mês, enquanto dois mercados (DC e Boston) fizeram sua primeira aparição na tabela de classificação do “gráfico de bolhas” de 2023 da STR.

Apenas um único mercado do Prime 25 (Dallas) igualou seu nível de ocupação de 2019 nas últimas quatro semanas. No entanto, alguns dos maiores mercados fizeram grandes progressos na melhoria de suas margens de ocupação acima deste período no ano passado, incluindo Boston (+6,0 ppts ano a ano), Nova York (+5,6 ppts YoY) e Washington, DC (+4,1 ppts YoY). Em comparação com nossa última atualização mensal, quando seis dos 25 principais mercados apresentaram déficits de ocupação de quatro semanas/2019 de 10 ppts ou mais, apenas um único grande mercado (San Francisco) apresentou uma lacuna de ocupação mais extrema em relação às semanas combinadas de 2019.

Em comparação, 57 dos 142 mercados restantes definidos pelo STR tiveram ganhos de ocupação acima do nível do ano passado, um sinal de desaceleração da demanda estimulada pela pandemia nos mercados secundários na primavera passada. No complete, 47 dos 167 mercados tiveram melhor ocupação média de quatro semanas do que em 2019.

Os ganhos na taxa diária média (ADR) entre os 25 principais mercados apresentam um padrão mais favorável, com todos, exceto três grandes mercados, registrando ganhos anuais nas taxas. Quatro dos mercados com melhor desempenho tiveram aumentos de 8% ou mais em ADR, bem acima do ritmo recente de inflação. Las Vegas foi uma exceção com seus ADRs caindo 4,1% A/A, o que pode ser um reflexo parcial do maior combine de reservas de grupos do mercado. No geral, o ritmo geral dos ganhos anuais de ADR entre os 25 principais mercados diminuiu desde o primeiro trimestre de 2023.

Em termos de receita por quarto disponível (RevPAR), 21 dos 25 principais mercados tiveram ganhos anuais no período combinado. A cidade de Nova York teve o maior ganho anual de RevPAR em dólares, aumentando US$ 41 (+17,4%) para US$ 274. Enquanto Las Vegas ficou em segundo lugar entre os grandes mercados em ocupação, seu RevPAR YoY caiu de US$ 140 para US$ 134.

Fora dos 25 principais mercados, a ocupação média de 79,9% do mercado do Alasca durante quatro semanas liderou todos os outros . Esse desempenho foi notavelmente superior ao do ano passado (+5,7 ppts) e bem acima de 2019 (+9,9 ppts), um sinal de que a demanda rural continua sendo uma forte atração em mercados selecionados e dá algumas indicações de crescimento das viagens de cruzeiro. O próximo na fila foi o mercado hoteleiro de alto padrão de Florida Keys (75,8%, -3,1 ppts YoY), que permaneceu um highflyer consistentemente voltado para o lazer, tanto em termos de ocupação quanto de ADR. O mercado de Keys foi seguido em ocupação por Charleston (75,0%, -2,4 ppts), Salt Lake Metropolis (73,3%, -0,7 ppts), Albuquerque (73,2%, -2,0 ppts).

A maioria dos mercados de pequeno a médio porte teve ganhos substanciais em relação ao ano anterior em seus ADRs nominais (não ajustados pela inflação). Quando combinados com o desempenho da ocupação, 22 mercados experimentaram crescimento RevPAR de dois dígitos, abaixo dos 33 mercados em nossa última atualização mensal. O RevPAR geral cresceu em 100 mercados além do Prime 25, com crescimento igualando/ultrapassando a inflação baseada no CPI em aproximadamente metade dos mercados em ascensão.

Este artigo apareceu originalmente em FOR.